食品安全问题仍是隐患。

作者丨谢莹洁

思维财经&投资者网 出品丨ID:touzizhebao

继2022年寻求A股上市无果后,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)转战冲刺港股IPO,并于1月2日向港交所递交上市申请。

餐饮业普遍经营惨淡的当下,蜜雪冰城以黑马姿态实现逆势扩张,管理压力随之大增。北京市消费者协会日前公示存在问题餐饮企业名单,2023年该公司在北京共有32家门店因为食品安全问题被通报,登顶榜单。

这家看起来to C的平价茶饮品牌,走的是实打实to B路线。其商业模式本质上是面向加盟商售卖原材料,依靠加盟商形成的万店规模,提升了供应链效率和产品性价比。

业绩依赖加盟商

公开资料显示,蜜雪冰城1997年从河南郑州起家,至2023年9月底已有3.6万家门店,位列行业第一,过半门店位于三线及以下城市下沉市场。创始人张红超、其弟弟张红甫为一致行动人,两人共同占股42.78%。

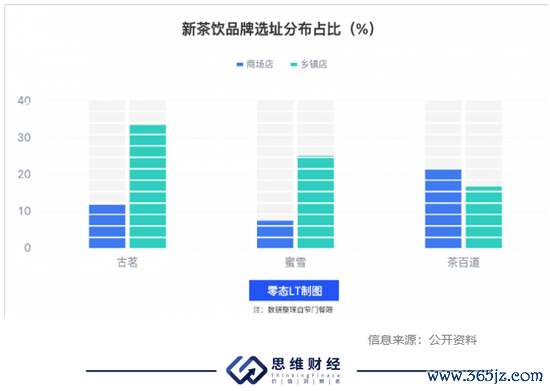

目前蜜雪冰城在三线及以下城市的门店占比超过55%,单价相仿的古茗占比接近50%,但门店数远低于蜜雪冰城;高端茶饮喜茶和奈雪的茶在三线及以下的门店数占比则更少。

随着“雪王”营销形象深入人心,公司在低价茶饮市场上占据了绝对领先地位。

2021至2022年和2023年前三季度,蜜雪冰城营收103.51亿元、135.76亿元和153.93亿元,同比增长121.18%、31.2%和46.0%;净利润分别为19.12亿元、20.13亿元和24.53亿元,同比增长202.53%、5.3%及51.1%。

从1000家到10000家门店,蜜雪冰城用了6年,而从1万家到3万家门店仅用了3年左右。不同于喜茶、奈雪的茶等中高端茶饮采用直营方式,蜜雪冰城以加盟经营模式为主,门店管理难度与人工成本相对较低,厂家专注于供应链及品牌运营,有利于实现规模化。

加盟模式下的企业可以实现更快的扩张速度,避免陷入终端门店层面的激烈竞争,转而专注于保障供应链、提高产品的标准化程度,降低产品成本。但因其本身管理难度较大,茶饮市场尤其如此,不乏收取过高的加盟费、管理费、保证金,压榨加盟商等情况。

“现制茶饮市场的火爆类似金矿,在淘金者的激烈竞争下,卖铲子的人可能更具备长期盈利的可能性。”申港证券表示,蜜雪冰城加盟商管理费基本控制在营收的2.5%左右,公司的收入主要源于食材、包装材料的销售,具有相对更健康的生态。

2023年前三季度,蜜雪冰城商品销售收入占其总营收超过九成,设备销售、加盟相关服务收入分别占3.9%、1.8%。

食品安全问题被通报

随着茶饮赛道总体市场供给体量不断扩大,且蜜雪冰城自身门店越来越密集,公司未来仍面临一定的不确定性。据艾媒数据预测,2020至2023年,国内新茶饮市场规模增速明显放缓,仅为5.1%至13.5%。增速放缓,可预测的是资本将会保持更谨慎的投资态度。

在此背景下,茶饮品牌纷纷冲刺上市。在蜜雪冰城递表港股的同一天,以门店数位列奶茶行业第二的古茗也向港股递交了上市申请;茶饮品牌茶百道于2023年8月向港交所提交上市申请。

蜜雪冰城一直将A股视为上市目标。2022年公司披露招股书拟在深交所主板上市,后因2023年A股上市收紧,消费类企业被划入“不鼓励上市”之列。

值得一提的是,公司现金流状况良好,账上资金充裕,金沙澳门官方市场因此质疑蜜雪冰城上市的必要性。

截至2023年11月末,公司账上现金及现金等价物49.16亿元,2022年末为27.64亿元。在2021年、2022年以及2023年前三季度,经营活动现金流量净流入17亿元、24亿元、31亿元。

目前,上市政策对连锁经营的消费类企业依然较为严格。另外,随着当前门店高速扩张的趋势,产品质量纠纷或食品安全事故方面的担忧正在增长,或影响其IPO进程。

2023年9月16日,河南郑州一消费者称在蜜雪冰城饮品中喝出蜘蛛,该话题登上热搜,引发关注。蜜雪冰城官方回应称,该门店将无限期停业。

蜜雪冰城的扩张战略、低价引流策略,难免撞线监管。北京市消费者协会日前公布“2023年北京食品安全大检查”结果,2023年蜜雪冰城在北京共有32家门店因为食品安全问题被通报,通报量位列连锁餐饮品牌榜单“第一名”。

被通报查处的原因包括但不限于:未出示员工食品安全培训记录、水池混用的问题、未能按照规定佩戴手套、未按要求进行食品贮存、制冰机内使用的冰铲使用前未清洗消毒并未保持清洁等。

毛利率下滑待解

当前唯一上市的茶饮企业奈雪的茶(02150.HK)股价持续低迷,1月12日收报3.27港元,较2023年高点跌超六成,总市值约56亿港元。

蜜雪冰城也面临尴尬处境。上市,可能遭遇二级市场“用脚投票”;不上市,又面临私募市场无人跟进的情况。公司不得不考虑,在快速扩店和增加复购客单价以降低成本之间取得平衡。

但问题在于,蜜雪冰城门店和加盟趋于见顶,如果不上市,其下一步增长在哪里?

2023年以来,蜜雪冰城出海加速,将东南亚作为其重点市场。从新增门店数贡献来看,2023年以来共新增7170家门店,海外门店占比则为30%。

公司经营成本也有所提升,进而拉低了毛利率。2021年、2022年及2023前三季度,蜜雪冰城商品销售的毛利率分别为31.4%、27.8%与29%。

业内分析,对于蜜雪冰城这类薄利多销的获客逻辑,成本上涨对企业盈利的边际影响明显更大。后续如果采购的主要产品价格大幅上升,会对公司的成本控制、盈利能力造成较大的不利冲击。

低客单价是一把双刃剑。售价端已经压缩到相对极致,蜜雪冰城目前更依赖继续下沉扩张门店,以规模效应来摊薄成本、谋求利润空间。2021年至2022年及2023年前三季度,蜜雪冰城新开设门店数量分别为8022家、9671家及8020家。

与此同时,关闭的加盟门店数量也出现了大幅上涨,2023年前三季度闭店数已远超去年全年水平。2023年前三季度,蜜雪冰城共有856家加盟门店闭店,闭店数同比增长82.13%。

未来,蜜雪冰城拟继续向产业链上游进一步整合,降低采购成本,提升管理效率。

据招股书,蜜雪冰城本次募资主要用途为产能扩张、改造和扩建现有设施、提升物流系统的灵活度和效率以及海外业务扩张;其次将用于品牌的IP建设和全渠道市场推广;此外,所募资金也计划用于加强各个业务环节的数字化和智能化能力。(思维财经出品)■

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP